¿Qué son los Derivados?

Un derivado es un instrumento financiero cuyo valor se basa en el precio de un activo subyacente, como acciones, bonos, materias primas, índices de mercado, tasas de interés o monedas.

Esencialmente, el derivado actúa como un contrato entre dos partes, en el que se acuerda comprar o vender el activo subyacente a un precio específico en una fecha futura o bajo ciertas condiciones. Los derivados se utilizan principalmente para cubrir riesgos financieros (hedging), especular sobre movimientos futuros de precios o mejorar la eficiencia de una cartera de inversión.

Características clave de los derivados:

- Activos subyacentes: El valor del derivado depende del precio o desempeño de otro activo. Por ejemplo, en el caso de un derivado basado en petróleo, su valor fluctúa con el precio del barril de crudo.

- Leverage (apalancamiento): Los derivados permiten controlar una gran cantidad de un activo subyacente con una inversión inicial menor, lo que amplifica tanto las ganancias como las pérdidas.

- Riesgo: Aunque se utilizan para reducir riesgos, los derivados también pueden incrementar la exposición al riesgo si no se manejan adecuadamente.

Existen muchos derivados, pero los más conocidos para uso para un inversor particular son los Futuros y las Opciones:

1. Futuros:

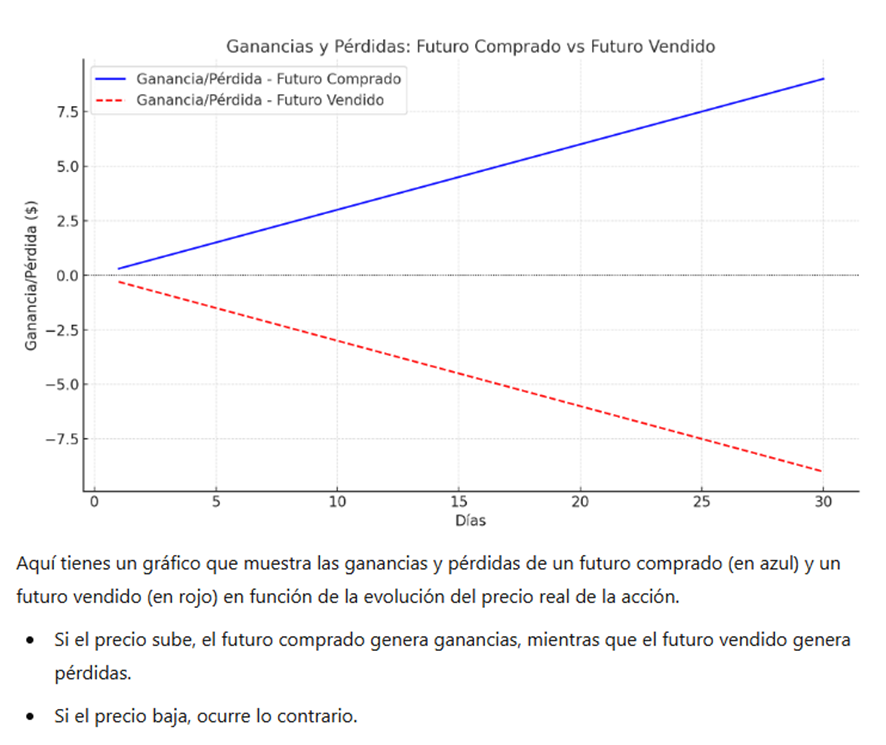

Un contrato de futuros es un acuerdo legal entre dos partes para comprar o vender un activo subyacente a un precio predefinido en una fecha futura específica. Estos contratos se negocian en bolsas estandarizadas, como el Chicago Mercantile Exchange (CME).Ejemplo: Compras un Futuro de una acción a 100 si el precio sube ganas dinero si estás comprado y pierdes si estás vendido. El problema de los futuros es que cuestan dinero tenerlos abiertos, por lo tanto para posiciones Largas (abiertos mejor comprar la acción) en Futuros vendidos, equivale a vender una acción y posteriormente recomprarla

2. Opciones

Las opciones otorgan al comprador el derecho (pero no la obligación) de comprar o vender un activo subyacente a un precio específico antes de una fecha determinada.

Hay dos tipos principales:

CALL (opciones de compra): Otorgan el derecho a comprar el activo subyacente.

PUT (opciones de venta) : Otorgan el derecho a vender el activo subyacente.

Ejemplo: Un agricultor podría comprar una opción de venta sobre el precio del maíz para protegerse contra caídas en el precio antes de la cosecha.

Las opciones se pueden comprar o vender. Las compras el riesgo está limitado a la prima pagada, es como comprar un seguro. Las ventas ingresas las primas, a cambio tienes riesgo ilimitado.

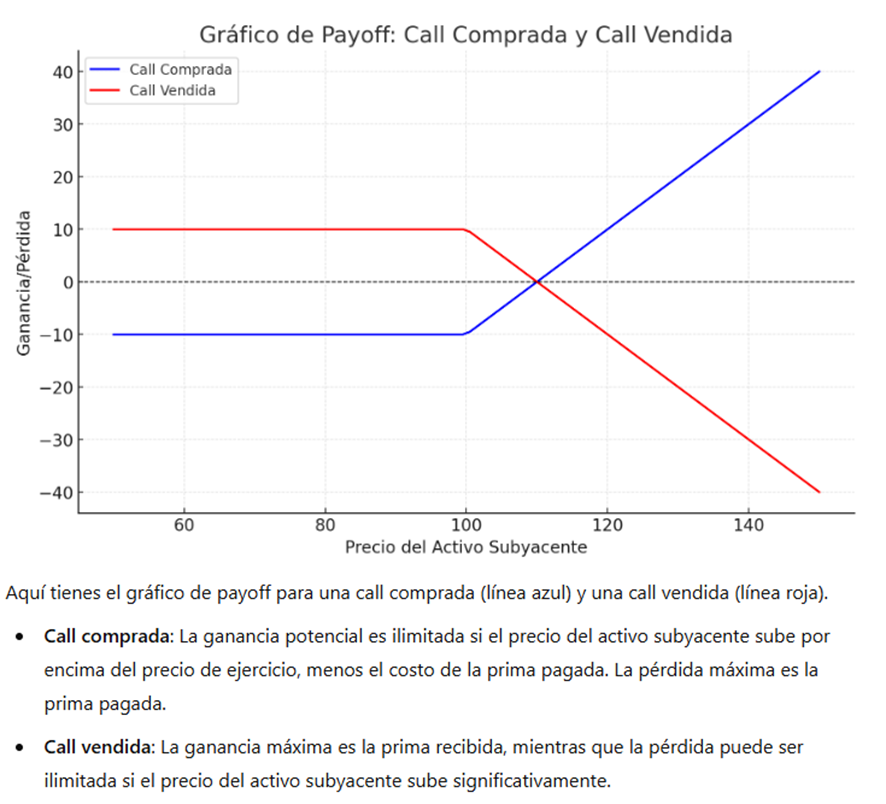

CALL a Strike 100 euros:

Si compramos una CALL de una acción con 100 euros de Strike, si el precio se fuera a 140 ganaríamos 30 euros. Si el precio se fuera a 60 euros perderíamos la prima de 10 euros la prima.

Si vendemos una CALL strike 100 ingresaremos 10 euros, pero tenemos riesgo ilimitado, el precio se sitúa a vencimiento a 100 o menos nos quedaremos en 10 euros, sin embargo, si el precio se fuera a 140 euros perderíamos 30 euros.

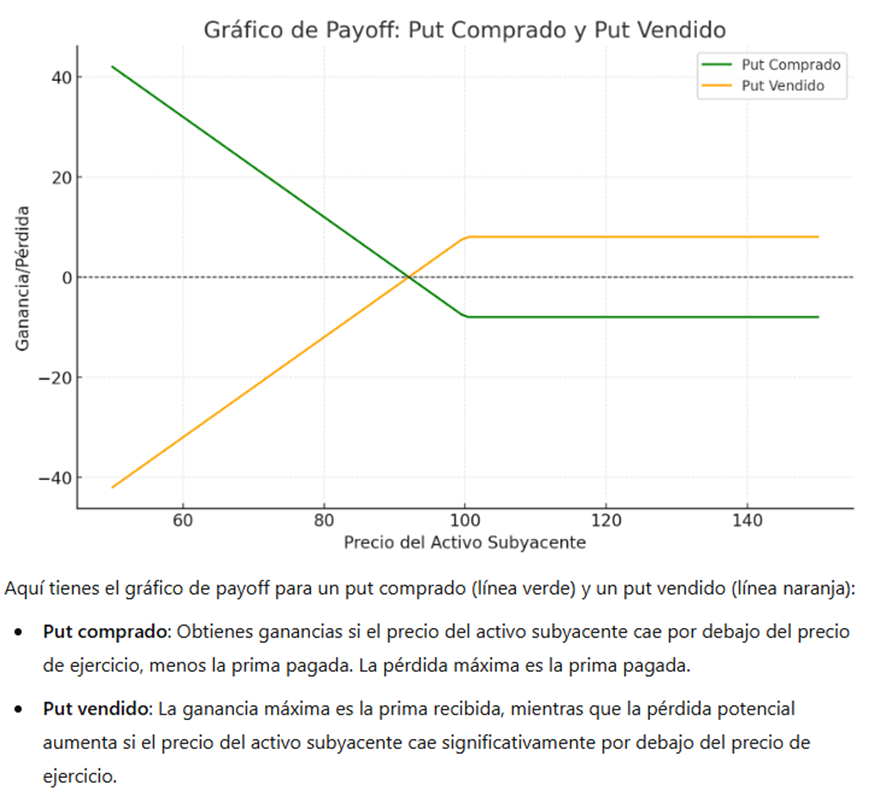

Si compramos una PUT de una acción con 100 euros de Strike, si el precio se fuera a 120 euros perderíamos la prima de 10 euros. Si el precio se fuera a 60 euros ganaríamos 30 euros

Si vendemos una PUT strike 100 ingresaremos 10 euros, pero tenemos riesgo ilimitado, el precio se sitúa a vencimiento a 100 o más nos quedaremos en 10 euros, sin embargo, si el precio se fuera a 60 euros perderíamos 30 euros