¿Qué es el Ratio Sharpe?

El ratio Sharpe es una medida fundamental en la evaluación del rendimiento de inversiones, desarrollado por el economista William F. Sharpe en la década de 1960.

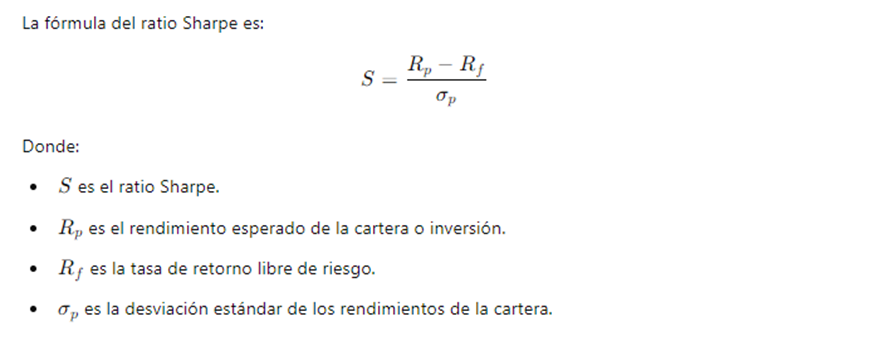

Su principal objetivo es cuantificar el exceso de retorno que un inversor puede esperar recibir por cada unidad de riesgo asumido. El cálculo del ratio implica restar la tasa de retorno libre de riesgo del rendimiento esperado de una inversión y luego dividir ese resultado por la desviación estándar de los rendimientos de la inversión. La fórmula se expresa como:

Ejemplo de Cálculo:

Un ratio más alto indica que la inversión ha ofrecido un retorno superior en comparación con su riesgo, lo que sugiere una gestión efectiva del capital.

Por el contrario, un ratio bajo puede indicar que la inversión no está justificando el riesgo asumido, lo que podría llevar a los inversores a reconsiderar sus decisiones.

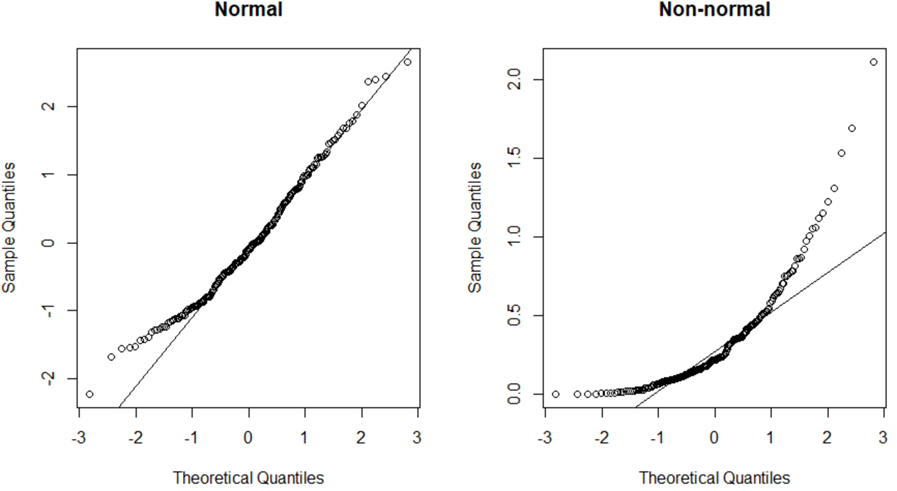

Sin embargo, aunque el ratio Sharpe es ampliamente utilizado, no está exento de limitaciones. Por un lado, asume que los rendimientos de las inversiones siguen una distribución normal, lo que no siempre es el caso en la práctica, especialmente en mercados volátiles. Esto puede llevar a interpretaciones erróneas del riesgo y, por ende, del rendimiento esperado.

Además, el ratio no captura adecuadamente el riesgo extremo o la cola de la distribución de rendimientos, que puede ser crucial para ciertos tipos de inversores, especialmente aquellos que se centran en la preservación del capital.

Por esta razón, algunos analistas sugieren complementarlo con otras métricas, como el ratio de Sortino, que se enfoca únicamente en la volatilidad negativa y proporciona una imagen más clara del riesgo real que enfrenta un inversor.